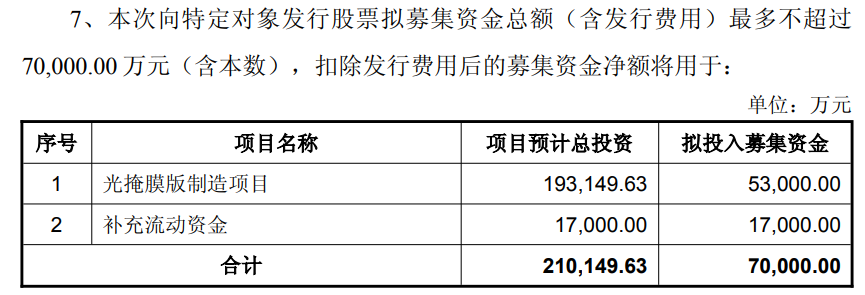

在半导体国产替代波涛的推动下,9月26日晚间,冠石科技(605588)线路2025年度向特定对象刊行股票预案(以下简称预案),公司拟以“竞价+现款”表情向不进步35名及格投资者刊行股份不进步2204.05万股,募资总和不进步7亿元。

召募资金用途方面,公司拟主要用于宁波前湾新区“光掩膜版制造技俩”,其中5.3亿元投向28nm及以下制程掩膜版产线;1.7亿元用于补充流动资金,缓解营运资金压力。

掩膜版举座国产化率仅10%

预案先容,掩膜版当作半导体和新式显现的要津开拓材料,是半导体和新式显现制造过程中的图形升沉母版,作用是将假想者的电路图形通过曝光的表情升沉到下流行业的基板或晶圆上,从而杀青批量化坐褥。笔据SEMI、PW Consulting、Yole等多方机构预测需求详尽研判,展望2025年群众半导体掩膜版的市集范围为89.4亿好意思元;2025年国内半导体掩膜版市集范围在约为187亿元。受下流需求的积极推动,将来掩膜版市集范围也将不息增长。

另笔据公开贵府,掩膜版被业界称为“芯片底片”,是光刻工艺中不可替代的中枢耗材,是半导体材料步调“最难啃的骨头”,亦然国产替代“临了一公里”。

预案显现,我国在掩膜版界限举座处于逾期状态。笔据SEMI数据,群众第三方半导体掩膜版市集主要被好意思国福尼克斯(Photronics)、日本凸版印刷(Toppan,2024年11月更名为Tekscend)、大日本印刷(DNP)等国际掩膜版巨头所适度。我国光掩膜版产业起步较晚,主要原材料和开拓依赖入口,国内自产率低。国内光掩膜版行业的中高端市集仍主要由海外掩膜版厂商占据,境外企业福尼克斯、凸版印刷、大日本印刷5nm、3nm及以下光刻制程的掩膜版已量产应用,并缓助EUV光刻,这些企业关于光掩膜版的要津时刻进行了较为严格的阻塞,使得我国半导体掩膜版厂商已杀青量产节点仍较为逾期,主流产物制程以350-130nm为主,国产化率较低。笔据中国电子协会数据统计,当今中国半导体光掩膜版的举座国产化率约为10%,而高端光掩膜版国产化率仅为3%,存在较大的国产替代发展空间。此外,由于当今我国半导体光掩膜版的国产化较低,存在中枢时刻泄密风险,特殊是在现时地缘冲突、买卖保护、逆群众化布景下,掩膜版国产化替代大势所趋。

也正因此,掩膜版被归类为“新一代信息时刻产业”中的“电子中枢产业”,属于《战术性新兴产业分类(2018)》要点缓助的界限。国度多个相关文献均将光掩膜版当作先进半导体材料列入教训目次,并被国度发改委等部门联系文献列为要津零配件,享受税收优惠政策。

当今,半导体光掩膜版国产替代已从局部替代插足全面攻坚阶段,但高阶制程、中枢开拓和要津材料仍是“卡脖子”步调,掩膜版国产替代方兴未已。将来跟着东说念主工智能、新动力汽车、自动驾驶、物联网等新一轮科技逐步走向产业化,国内半导体掩膜版行业将迎来历史性的发展机遇。

本次定增三大目的

关于本次定增的目的,预案称有以下两点:

一是提高装备保险才智,增强现存业务竞争力。

掩膜版当作光刻工艺的“底片”,其质料、交期和清爽性径直决定了芯片制造的成败。因此,掩膜版客户条目掩膜版的质料和性能具备较强的清爽性,掩膜版企业具备清爽的供应才智,以确保坐褥的一语气性和清爽性。公司已杀青55nm新品发布及40nm顺利通线,完成了时刻工艺道路的范围化考据,本次募投技俩的履即将加大对要津工艺步调备用开拓、检测开拓等的投资,增强公司的装备保险才智,增强现存掩膜版业务的竞争力。

二是引进中高阶制程装备,推动掩膜版迭代升级。

为顺应先进半导体制程的需求,掩膜版对时刻规格、制造工艺和性能目的的条目不休提高,条目纳米级的要津尺寸适度、近乎零残障的质料适度、先进的材料与工艺、极其复杂的光学性能、顶级的检测与计量才智等。28nm掩膜版产线是辘集熟识制程与先进制程的要津桥梁,亦然国内掩膜版企业杀青高端冲破和范围化发展的中枢战场。为诽谤与国际先进水平差距,推动产业生态向原土化、高端化标的迭代升级,公司拟加速确立28nm掩膜版产线,尽早杀青28nm产物的入口替代。本次募投技俩的履行有助于公司引进中高阶制程装备,推动掩膜版迭代升级,杀青掩膜版高端冲破和范围化发展。

三是增强公司成本实力,提高抗风险才智。

跟着公司业务范围的不休扩大,公司应收单据及应收账款不休增多,短期借款金额也较大;如将来业务范围进一步扩大,则公司应收单据及应收账款还将赓续增多,短期借款也可能进一步提高。公司所处行业具有投资范围较大,资金盘活率较低等特色,对流动资金需求相对较高。

公司本次向特定对象刊行股票召募资金到位后,将增多公司的净财富,诽谤财富欠债率,简约财务用度,灵验保险公司的可不息发展,有助于公司增强成本实力和盈利才智,提高抗风险才智。

技俩履行的可行性

关于技俩履行的可行性,预案先容有以下几点:

一是公司具备相关责罚教养。

公司当作半导体显现行业的滥觞企业,与京东方、华星光电、惠科、彩虹光电、LG等国表里显现面板制造龙头企业建立了精炼的衔尾关系,产物最终应用于华为、小米、OPPO、VIVO、海信、创维、苹果、三星等闻明突然电子品牌商的畅销机型。光掩膜版业务与公司现存业务同属于半导体材料界限,客户条目基本访佛,客户对供应商的产物质能、成本适度、良品率、反映速率、坐褥责罚教养等方面均有较高条目,产物考据周期较长,一朝通过考据,便可建立相对始终、清爽的衔尾关系。公司将把现存业务的顺利教养,充分应用到半导体掩膜版界限,杀青半导体掩膜版业务的稳固发展。

二是技俩团队运营教养丰富。

公司组建了由光掩膜行业资深众人领衔的约40东说念主的责罚和时刻团队,团队成员具备平日的时刻布景和深厚的行业学问,曾主导或参与确立并运营多家掩膜版工场,在时刻研发、数据调度、工艺制程、坐褥责罚、质料适度等步调具备完好的实战教养,尤其在提高产物良率、诽谤坐褥周期等方面具有丰富的行业教养。

公司2021年运行决策光掩膜版制造技俩,2023年4月设立子公司宁波冠石履行该技俩。经过近几年的布局和履行,公司已到手并提前完成多个紧要节点的既定意见,时刻工艺道路获得实验性冲破。2025年3月,公司完成了55nm新品发布及40nm顺利通线,标记着从工艺假想、要津开拓匹配到品控责罚的全过程才智闭环,构建了袒护半导体光掩膜版全人命周期的完好制造体系。

三是技俩依然部分建成投产。

公司光掩膜版制造技俩厂房已基本确立完成,主要坐褥开拓均已装配调试,公司完成了55nm新品发布及40nm顺利通线,完成了时刻工艺道路的范围化考据。适度2025年8月末,公司光掩膜版制造技俩累计杀青收入约为1,018.73万元。公司光掩膜版产物考据周期一般需要6-9个月傍边,待完成末端考据后,光掩膜版业务收入有望进一步增多。公司在技俩论证、厂房确立、开拓装配调试、产物试坐褥等过程中,积存了丰富着实立及运营教养,成心于保证募投技俩的到手建成达产。

教导功绩下滑等多种风险

至于募资技俩的经济效益,预案先容,展望技俩所得税后里面收益率10.61%,所得税后投资回收期为9.19年(含确立期5年),达产后年营业收入约8.55亿元(不含税),经济效益较好。

尽管展望技俩经济效益可期,但预案风险成分缓解,冠石科技也用了较长的篇幅,描写了可能面对的诸多风险,如功绩下滑、资金缺口、产能无法消化等风险。

▲市集需求变化风险

公司传统产物主要应用于半导体显现器件界限,末端应用包括液晶电视、平板电脑、智高手机等突然电子行业。若受群众买卖摩擦加重、下流需求转型、突然者信心低迷等不利成分影响,突然电子需求增长乏力致使萎缩,公司传统业务盈利才智可能赓续承压。

公司光掩膜版产物主要应用于半导体行业,天然半导体行业在我国呈快速发展的态势,半导体产业链各大厂商纷纷投资扩产,若半导体行业的增长速率不足预期,则公司光掩膜版产物也可能面对需求下滑风险。

▲客户聚会度较高风险

公司主要客户包括京东方、华星光电、惠科、彩虹光电、LG等显现面板行业头部企业。推崇期内各期,公司对前五大客户的销售收入占营业收入的比例在70%以上。公司客户聚会度较高的主要原因是下流显现器件行业聚会度较高,且公司主要客户均为国内滥觞的显现器件行业头部企业。将来如因市集环境变化导致行业出现较大波动,或主要客户因各式原因大幅减少对公司的采购量大意条目大幅下调产物价钱,或其他竞争敌手出现导致公司主要客户群体出现不利于公司的变化,公司的假想功绩将面对不利影响。

▲供应商聚会度较高风险

公司主要供应商包括杉金光电、恒好意思、明基、3M、SMC、富士等闻明厂商。推崇期内各期,公司上前五大供应商采购额占采购总和的比例在60%以上。公司供应商聚会度较高的主要原因是群众偏光片卷材产能高度聚会,仅杉金光电、住友化学、日东电工、恒好意思等少数几家行业龙头企业具备高端偏光片卷材坐褥才智,且偏光片属于高度精密的产物,其产物质料径直关系到液晶面板的坐褥良率。将来,若主要供应商的原材料供应不成餍足公司坐褥需求,或主要供应商无法与公司赓续衔尾,将对公司的坐褥假想酿成不利影响。

▲假想功绩下滑风险

推崇期内各期,公司营业收入分散为110,776.34万元、89,444.06万元、135,907.45万元和69,155.00万元,扣除非频繁性损益后包摄于上市公司激动的净利润分散为6,134.39万元、4,626.95万元、-2,474.92万元和-2,125.83万元,推崇期内公司净利润存在一定进程的下滑。公司产物主要应用于液晶电视、智高手机、平板电脑、札记本电脑、智能一稔等带有显现屏幕的突然电子产物、半导体晶圆制造等突然电子界限。比年来,突然电子行业盈利水平有所下滑,公司假想功绩也有所下滑。公司假想功绩受到产业政策、市集需求、市集竞争等诸多外部成分影响,若外部成分发生要紧不利变化,导致公司业务利润不足预期,则公司面对较大的假想功绩波动风险。

▲应收账款减值风险

推崇期内,公司应收账款净额分散为32,775.32万元、25,209.45万元、38,761.26万元和36,200.02万元,占流动财富的比例分散为31.90%、25.75%、27.78%和27.37%,应收账款净额处在较高水平,且总体呈高涨趋势。公司主要下旅客户巨额为国内一线显现面板坐褥厂商,资信景况精炼,适度2025年6月30日,刊行东说念主99.97%的应收账款账龄在1年以内。若公司主要客户资信景况发生不利变化,则可能导致公司面对因应收账款增多而发生坏账亏欠的风险。

▲固定财富减值风险

受液晶面板举座行业的影响,公司液晶面板产线产能利用率不足,2024年年末,公司对相关的坐褥开拓计提了2,757.65万元的减值准备。如若将来公司液晶面板产线产能利用率不足的形态仍未得到灵验改善,相关坐褥开拓存在进一步计提减值准备的风险。

▲募投技俩效益不足预期风险

本次募投技俩厂房已确立收场,要津开拓依然完成装配,相关责罚实时刻东说念主才已到位,光掩膜版产物已冉冉杀青范围化收入,已成为公司紧要业务板块,但光掩膜版业务的发展仍受到产业政策、经济环境、市集竞争、时刻窜改等多方面成分的影响。若将来光掩膜版的市集需求增长不足预期,同业业公司扩产导致市集供给多余,或公司不成实时把合手市集发展趋势,保持时刻和产物的先进性,保管和提高新产物的竞争才智,顺利拓展新产物市集和客户,公司本次募投技俩存在经济效益不达预期致使短期内无法盈利的风险,进而对公司举座假想功绩产生不利影响。

▲折旧摊销大幅增多风险

本次召募资金主要用于开拓购置,技俩建成后将新增较大金额的折旧,对公司的功绩存在一定影响。公司本次募投技俩达到坐褥效益需要一定周期,若募投技俩履行后功绩不达预期,折旧大幅增多将对公司将来功绩产生不利影响,公司面对募投技俩履行后功绩下滑的风险。

▲资金缺口风险

公司本次向特定对象刊行股票召募资金的投资技俩投资范围较大,由于投资技俩从履行到产奏效益需要一定的时期,时间开拓、工艺等可能发生必要的治愈,可能导致投资额度相应增多。但若本次刊行股票召募资金范围不足预期,或公司从银行等其他渠说念融资受限,则募投技俩确立存在一定的资金缺口风险。

此外,如若公司将来不成保持功绩不息增长、应收账款催收不力、资金责罚效用低下,从而导致假想性现款流入不足,大意本次募投技俩新增收益不达预期,大意银行授信额度大幅下跌,则公司本次募投技俩运营也面对一定的资金缺口风险。

▲产能无法消化的风险

公司召募资金投资技俩的可行性分析是基于现时政策环境、市集环境、时刻水对等成分作念出的,由于投资技俩从履行到产奏效益需要一定的时期,在此过程中,公司面对着政策变化、市集变化、时刻变化等诸多不笃定成分,上述任一成分发生不利变化均可能产生投资技俩履行后够不上预期效用,导致新增产能无法充分消化,从而对公司的假想功绩产生不利影响。

公开贵府显现,冠石科技主营业务是半导体显现器件及特种胶粘材料的研发、坐褥和销售,公司的主要产物是偏光片、功能性器件、信号辘集器、液晶面板、坐褥辅耗材、胶带、搭扣、泡棉、保护膜、标签。

最新功绩方面,8月29日,冠石科技发布2025年半年报。推崇显现银河电子娱乐(中国)官方网站,公司上半年“增收不增利”。推崇期杀青营业收入为6.92亿元,同比增长5.30%;归母净利润为-1217.94万元,同比下跌159.98%;扣非归母净利润为-2125.83万元,同比下跌234.02%。