最近一段工夫,商务部密集部署提振破钞战术,为破钞板块带来紧要利好银河电子娱乐(中国)官方网站,财政部也重申,来岁将加多财政开销,淘气提振破钞,以撑抓经济增长。

在此配景下,破钞板块再次受到和蔼,中百集团走出20天12板,一众破钞企业股价也取得提振。

联系词,却仍有一些公司股价发扬欠佳,莫得赶上这一波海浪,比如在港股也曾市值一度越过700亿港元的滔搏(06110.HK)。

看成阿迪和耐克在国内最大的息争经销商,也曾的滔搏随着如日中天的耐克、阿迪,可谓是征象无两。

联系词,当耐克阿迪从容褪去光环,以及年青东说念主转而撑抓国家具牌和小众品牌等一系列原因,滔搏也受到不小的影响。

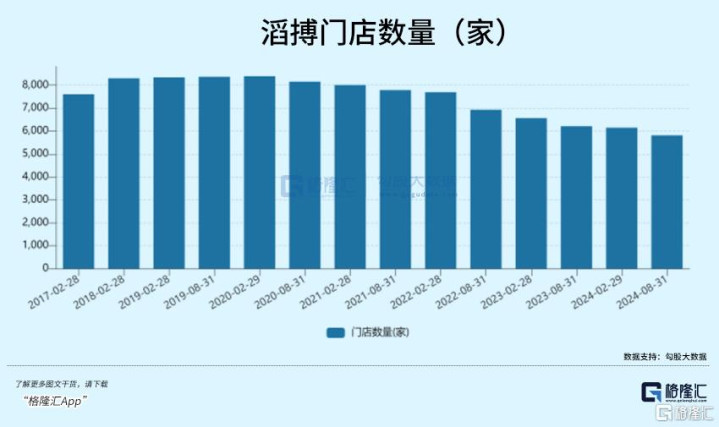

数据表现,2020年,滔搏的门店数目达到历史巅峰8395家,而到了2024,这一数字一经缩水至5813家。

四年之内,滔搏闭店越过2500家。

滔搏的股价也从2021年一度涨至12港元/股的价钱一起下落,于今已不越过3港元/股。

01

滔搏,一度是国内最为告捷的领路品牌零卖商之一。

但在领有滔搏这个名字之前,滔搏仅仅百丽国际的体育管事部。

尽管尚未孤苦,但在百丽国际的名头之下,彼时的滔搏一经成为国内领路零卖市集的领头羊之一。

2002年控制,百丽国际才将体育管事部庄重取名为滔博领路。在此之后,滔搏也成为了百丽国际对外最赫然的柬帖。

2004年,滔博成为耐克在中国最大的经销商。同庚,阿迪也决定和滔博息争。

最开动,耐克和阿迪更但愿在国内找到类似于好意思国经销商鸠合店方法的息争伙伴,可惜这种方法在国内水土抗争,难以实验。因此,耐克和阿迪接连找到滔搏。

这既确立了耐克和阿迪,一样,也确立了滔搏。

这一息争不仅让滔搏赶紧崛起,成为国内最大的领路鞋服零卖商之一,也让耐克和阿迪达斯在中国市集站稳了脚跟。

2012年,滔博成为了阿迪全球最大的入口商。

2017年,高瓴本钱集合鼎晖投资,以531亿港元完成了对百丽国际的专有化收购。

百丽国际退场,滔搏领路登台。

2019年,滔搏被百丽国际分拆并孤苦,同庚便在港交所上市,市值一度冲破700亿港元。

然则关于投资者来说,与其说是在投资滔搏,倒不如说是在投资耐克。

环球看好彼时的滔搏,恰是因为彼时的耐克和阿迪齐如日中天。

2018年,耐克大中华区买卖收入冲破50亿好意思元,连气儿18个季度双位数增长,成为耐克全球第二大单一市集。

亦然在这一年,滔博营收达到382亿港元,同比增长23%,归母净利润达25.8亿港元,同比暴涨53%。

尔后,尽管滔搏营收有所诊治,但净利润一直保抓增长,一直到2021年。

2021年,耐克阿迪接连抒发关于新疆棉的态度,在国内引起山地风云。

尽管齐说互联网莫得纪念,但访佛上口罩影响,这一年,耐克和阿迪大中华区功绩增长态势被打断。

2021年,耐克大中华区的营收下降了9%,阿迪大中华区功绩也仅增长3%,成为增幅最小的区域,连累了举座增长。

亦然从此开动,滔搏的功绩也随之走起了下坡路。

2021年,滔搏营收为393亿港元,同比下降11.5%,净利润为30亿港元,同比下降30.18%。

2022年,滔搏营收同比下降15%至305亿港元,净利润也下降24.9%至20.73亿港元。

而在2023年随着耐克和阿迪中国市集功绩复苏,耐克大中华区营收达74亿好意思元,同比增长3%,阿迪大中华区功绩也重回增长,滔搏也迎来了已而回暖。

2023年滔博的营收达319亿港元,同比增长6.93%,而归母净利润则达到24.38亿港元,同比增长20.49%。

刻下,耐克和阿迪仍旧是滔搏的“金主”,且十分进度上影响到滔搏的功绩。财报表现,直到2023年,耐克阿迪家具的收入仍然占了滔博总收入的85.8%。

但滔搏并非仅仅依附于耐克阿迪的“菟丝花”,刻下的滔搏,正在从容减少关于耐克和阿迪的依赖。

02

尽管耐克和滔搏一直深度绑定,但夙昔几年,耐克等品牌从容加重自营渠说念,关于滔搏变成了不小的影响。

关于耐克而言,滔搏的销售额终究不是我方的功绩,关于滔搏等经销商而言,耐克的自营渠说念,亦然我方的竞争敌手。

随着耐克新CEO上任,公司从容调转方针,致使将滔搏看成弥留息争伙伴在大会上残暴,滔搏和耐克的息争粗略也会随之加深。

但刻下的滔搏,一经正在从容走向其他品牌。

举例,滔搏一经与HOKA和凯乐石等户外品牌杀青了息争,并成为了加拿大高端越野跑品牌Norda在中国市集的独家运营伙伴。

当滔搏的品牌息争矩阵从容拓宽,耐克和阿迪关于滔搏的影响也会从容沉静。

联系词,哪怕排斥耐克和阿迪带来的影响,滔搏的运营也并非完好意思无瑕。

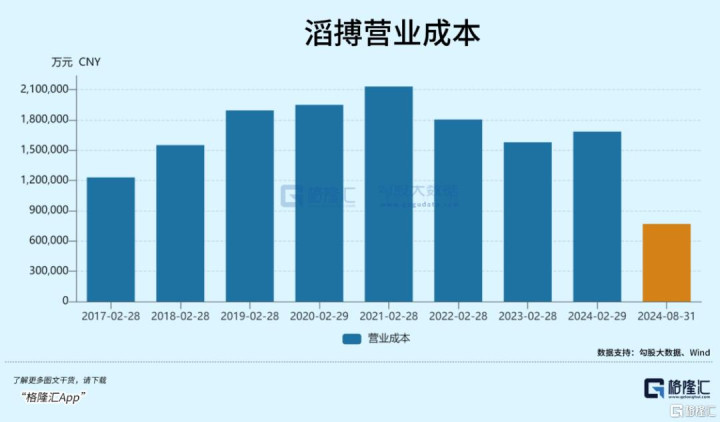

过往几年间,越过8000家的门店导致滔搏门店运营收尾下降,低效门店和尾部店铺加多了公司的运营成本,却未能带来有余的营收。

2018年开动,滔搏门店呈爆发式增长,买卖成本也逐年增长,随着2021年后,滔搏从容关店,买卖成本也随之下降。

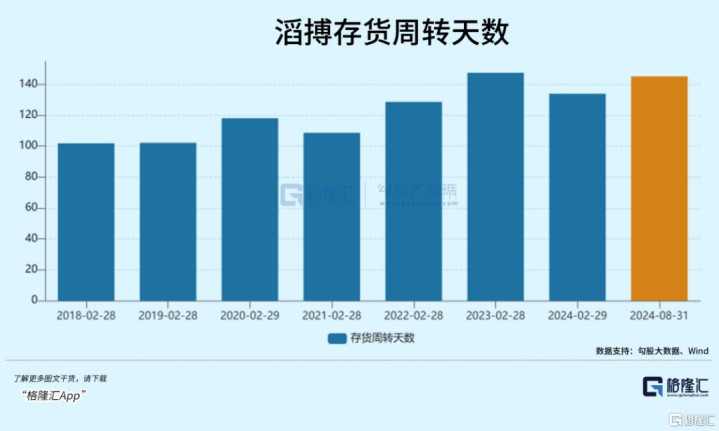

除了门店运营,库存搞定亦然滔搏的运营痛点之一。

由于市集需求的不笃定性,滔搏在库存搞定上难以作念到精确预测和有用甘休,存货盘活率和存货减值拨备压力增大,近几年来,滔搏的存货盘活天数握住拉长,2023年一度增长至147天。

本年第三季度,滔搏的扣头水平较上季有所扩大,这不仅来自于家具销量的下滑,也很猛进度反应了滔搏靠近的库存搞定压力。

但放眼扫数这个词鞋服领路行业,滔搏靠近的问题并不是孤例。

横向对比来看,滔搏的运营发扬并不算差。同为鞋类家具零卖商及经销商的宝胜国际,情况也并不乐不雅。

2024年上半年,宝胜国际营收同比下降8.77%至110.68亿港元。而夙昔几年,宝胜国际的营收和净利润均阅历了大幅下落,2022年净利润致使跌至仅1亿港元。

从运营数据上来看,宝胜国际毛利率在30%控制,而滔搏的毛利率在40%控制。

尽管仍旧低于耐克、阿迪等领路品牌50%致使越过60%的毛利率,但看成品牌代理商,这个毛利率一经十分可以。

刻下,面对功绩下滑和市集竞争的加重,滔搏也一经开动积极寻求转型之路。

一方面,滔搏在门店布局上进行了诊治,关闭了一些低效门店和尾部店铺,同期加大了对主力品牌和专科垂类品牌的干预。

另一方面,滔搏也在积极拓展线上渠说念,通过小措施、直播电商等神志加强与破钞者的互动和连气儿。

近一段工夫以来,线上渠说念对滔搏零卖业务的孝敬抓续飞腾,刻下已达到40%。

滔搏,正在开动从容走出我方的路。

03

连年来,中国领路鞋服市集保抓抓续增长态势。

艾媒磋议最新发布的《2024-2025年中国领路鞋服市集运行景象及破钞需求数据监测论述》表现,2023年中国领路鞋服市集界限已跃升至4926亿元。

展望到2025年,中国领路鞋服市集界限有望攀升至5989亿元。

随着领路鞋服市集的握住增长,领路鞋服市集的竞争也在握住加大。

外洋品牌和中国品牌之间的竞争日趋浓烈,关于滔搏这类品牌经销商来说,转型之路仍旧吃力。

一方面,品牌之间的竞争和销售策略的变化齐会影响滔搏的发展态势。另一方面,破钞者偏好的变化也让滔搏靠近着不小的挑战。如安在保抓品牌特点的同期,称心破钞者千般化的需求,也将是滔搏翌日能否告捷转型的弥留问题。

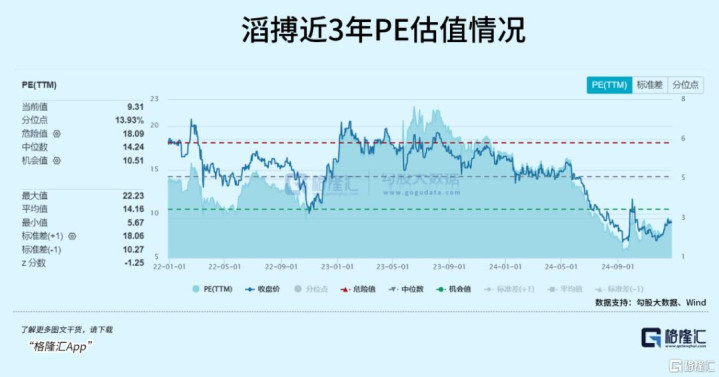

不外好在,从估值来看,刻下滔搏的PE估值一经跌至9倍露面,处于有史以来的较低水平。更让东说念主值得风雅的是,其在夙昔几年齐看守了比拟好的推动分成,2021-2023财年的股息率达到了9.36%、8.13%,5.88%,2024财年致使达到13.26%的高位。

对比其近几年的基本盘收益发扬银河电子娱乐(中国)官方网站,以及2025年宇宙促破钞大战术环境的利好预期,后续链接看守较高股息答复亦然值得期待的。(全文完)